Систему жилищно-строительных сбережений, которая успешно работает во многих странах Европы, намерены внедрить и в Беларуси. О том, какой она может быть, и перспективах развития жилищного строительства корреспонденту БЕЛТА рассказал начальник управления жилищной политики Министерства архитектуры и строительства Александр Горваль.

- Александр Витальевич, тема жилищно-строительных сбережений обсуждается несколько лет. Какие предложения рассматриваются и когда ожидать внедрения новой системы?

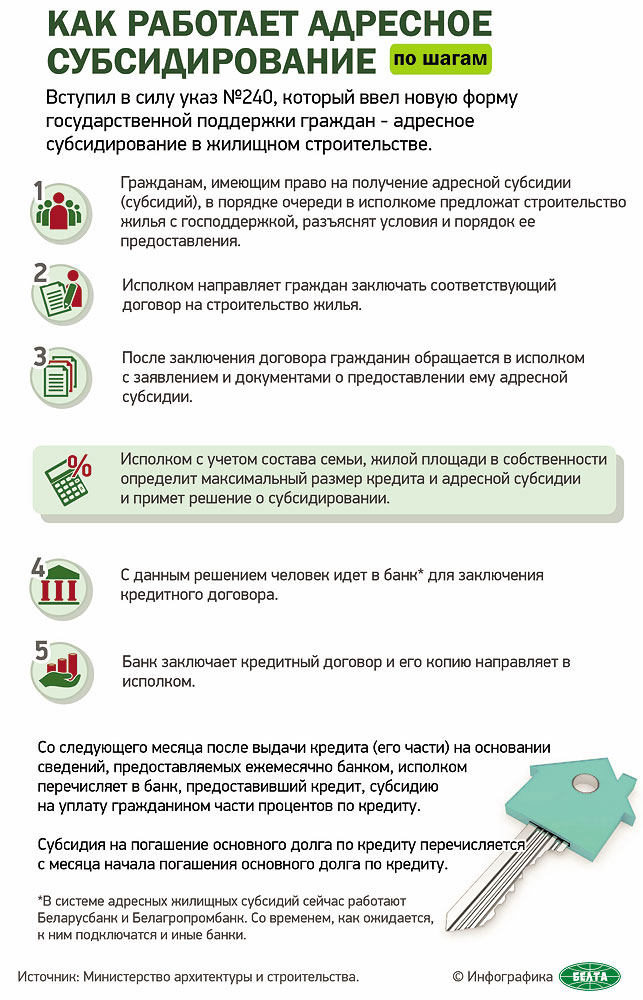

- Большим толчком для развития жилищного строительства стало действие указа №240 "О государственной поддержке граждан при строительстве (реконструкции) жилых помещений". Это очень прогрессивный шаг. Благодаря тому, что снижается ставка рефинансирования, бюджету легче поддерживать коммерческие кредиты, и для людей они становятся дешевле. Но надо идти дальше, есть категории граждан, для которых господдержка в строительстве не предусмотрена. Уже около 10 лет то активизируется, то затухает работа над системой жилищно-строительных сбережений. Проект указа внесен в правительство. Сейчас ведутся дебаты, не все стороны пока согласились с некоторыми особенностями этой системы.

Новая схема предусматривает период от трех до семи лет, за время которого необходимо накопить не менее 30% от стоимости будущего жилья. На остальные 70% стоимости предоставляется кредит на период от 15 до 20 лет. Ставка по кредиту будет на 1-2 процентных пункта ниже рыночной. Сегодня по самым доступным кредитам на недвижимость, предоставляемых на общих основаниях, ставка составляет 13,5%. Выгода очевидна, однако некоторые не понимают ее, мол, обычный заем выгоднее. С одной стороны это так, но в этом случае придется намного дольше копить на жилье.

Система жилищно-строительных сбережений давно показала свою эффективность, она одинакова во всем мире и не является нашим изобретением. Важно понимать, что ее действие растянуто во времени. Будет не так, как в случае с указом №240, когда соответствующий механизм заработал через 2-3 месяца после вступления в силу документа. Первая стройка по системе жилищно-строительных сбережений начнется только после завершения минимального накопительного периода, то есть через три года. Скорее всего, только после этого люди будут массово проявлять к ней интерес. Так, в Казахстане эта система заработала спустя 8 лет после вступления в силу закона о стройсбережениях - понадобилось немало времени для его осмысления.

- Предусматривает ли новая система некую государственную поддержку?

- Все граждане имеют право накапливать деньги по этой системе, в том числе не состоящие на учете нуждающихся в улучшении жилищных условий. Но господдержка действительно предусмотрена - в виде государственной премии, которая составляет 20% размера ставки рефинансирования. Она призвана защитить от рисков, несколько сгладить инфляционные потери. Мы настаиваем на том, чтобы эта премия выдавалась всем участникам системы, особенно на старте, чтобы создать некие преференции для увеличения интереса к участию в ней. Далее время покажет целесообразность предоставления господдержки всем гражданам. Например, в Германии только небольшая группа населения еще имеет некоторые выплаты в виде госпремии. Планируется, что система будет работать только за счет внутренних ресурсов, то есть будет закрытого типа.

- Банки уже проявляют интерес к участию в системе жилищно-строительных сбережений?

- Некоторые уже высказывают заинтересованность. Это открытая система, любой банк может войти в нее, по аналогии с указом №240. Механизм с предоставлением адресных субсидий существует менее года, но по нему уже работают Беларусбанк, Белагропромбанк, БПС-Сбербанк, Белинвестбанк. Сейчас Банк БелВЭБ и Приорбанк готовят нормативную базу, чтобы во втором полугодии войти в систему. Изначально некоторые банки установили жесткие условия кредитования, поэтому люди к ним не пошли. Когда и проценты, и требования снизили, ситуация выровнялась. То есть работает конкуренция, то же самое будет и в системе жилищно-строительных сбережений.

Она может стать настоящим примером государственно-частного партнерства, который бы действительно работал на практике. Этот механизм выгоден для всех его участников. Для банков - потому что привлекаются дешевые ресурсы от населения, а не дорогие на межбанковском рынке; для значительной массы населения - потому что создаются условия для накопления и выгодного получения кредита. И для экономики это выгодно, так как приводится в действие мультипликативный эффект: от каждого вложенного в эту систему рубля смежные со строительством отрасли тоже начинают активнее работать. Не все понимают, насколько эффективна эта система. В капиталистических странах ее изначально формировали не только для того, чтобы помогать людям, а и для того, чтобы связать деньги и сформировать финансовую подушку для государства.

- Будет ли работать предлагаемая система для приобретения жилья на вторичном рынке?

- Пока речь идет только о строительстве, реконструкции, модернизации жилья. Покупка жилья со вторичного рынка не предусматривает такого вливания денег в экономику. Хотя в перспективе, безусловно, нужно будет и к этому прийти. В Австрии, Франции, где работают аналогичные системы, не ограничивают людей в целях накопления - будь то строительство, покупка или ремонт.

- Для нуждающихся будут выгоднее адресные жилищные субсидии или система стройсбережений?

- Конечно, при прямой господдержке строить проще, накапливать не надо. Но даже льготникам приходится немало стоять в очереди, ведь не во всех регионах массово строится жилье. А обычный очередник в Минске может ждать и 30 лет. Повторюсь, с финансовой точки зрения лучше получить господдержку в виде льготного кредита по указу №13 "О некоторых вопросах предоставления гражданам государственной поддержки при строительстве ( реконструкции) или приобретении жилых помещений" либо в виде адресных жилищных субсидий по указу №240.

- Ранее сообщалось о сворачивании действия указа №13...

- Этот указ еще работает, но местные исполкомы принимают решения о предоставлении льготных кредитов только в исключительных случаях. По большому счету указ №13 через год-два останется только для обслуживания кредитов, выданных ранее. По окончании действия этого указа прямая господдержка будет осуществляться только в виде адресных субсидий.

- Насколько активно осваиваются средства по указу №240?

- В 2018 году планируется освоить Br526 млн, банки подтвердили выделение еще Br66 млн. Сейчас данное решение проходит документальное оформление, составляются графики финансирования. Это говорит о возрастающем интересе к этой схеме как со стороны населения, так и со стороны банков. С начала текущего года заключено 4,5 тыс. договоров, открыто кредитных линий на Br225 млн, из них уже освоено Br145 млн. С началом весны началось более активное осваивание денег в связи с особенностями технологий строительства.

По прогнозу, в январе-мае текущего года будет построено 300 тыс. кв.м жилья с господдержкой при задании на год 900 тыс. кв.м.

- Востребованы ли субсидии у желающих обзавестись индивидуальным жильем?

- Конечно, таких договоров заключено 1,6 тыс. с начала года, кредиты открыты почти на Br90 млн, треть этих средств освоена. За первый квартал текущего года введено 454 тыс. кв.м индивидуального жилья при годовом задании 1 млн 484 тыс. кв.м.

В целом объемы индивидуального жилищного строительства увеличиваются, его доля достигла 40-45% от общего объема ввода жилья. Проблема заключается в недостатке участков в востребованных районах, то есть в пригородах, и необходимой инфраструктуры.

- Как предлагается решать эти вопросы?

- В Республиканском центре по ценообразованию в строительстве создан централизованный реестр проектной документации индивидуальных жилых домов. Типовые проекты предлагаются бесплатно. С прошлого года работает система долевого строительства инфраструктуры, согласно которой граждане участвуют в его финансировании. Увеличиваются объемы финансирования и местных бюджетов. На развитие инфраструктуры в районах индивидуальной жилой застройки направляются деньги от продажи земельных участков и т.д.

Проблема выделения участков для индивидуального строительства связана с тем, что земли сельскохозяйственного назначения нельзя использовать под строительство. В Минске даже в пределах кольцевой дороги есть большие участки земель сельхозназначения. Подвижки есть: упрощена процедура изъятия неиспользуемых участков, есть возможность уплотнения застройки на существующих инженерных сетях возле населенных пунктов. Используется буквально каждая сотка для предоставления участков. Но это точечные решения, они не дают массового прироста земель для индивидуального строительства. Большинство свободных участков либо находятся далеко от городов, либо не имеют перспектив по обеспечению инфраструктурой. Усугубляет ситуацию еще и то, что нет свободного жилого фонда, арендный фонд накапливается слабо. На данном этапе основные средства в жилищном строительстве направляются на господдержку.

- Что сдерживает приход частных инвестиций в строительство арендных жилых домов?

- Пока не удается достичь консенсуса со всеми заинтересованными по механизму привлечения иностранных инвесторов. Для этого нужно сформировать законодательную базу. Существует два варианта. Инвестору можно предоставить преференции, в том числе налоговые, за счет этого у него затраты уменьшаются, он строит жилье и сдает его в аренду по приемлемой цене. Другой вариант - он строит в общих экономических условиях, платит все налоги, сборы, участвует в торгах, выкупает землю, но потом стоимость аренды получается в разы дороже существующей. В этом случае государство начнет дотировать граждан, которые арендуют жилье. В любом случае оно должно идти на уступки.

- Как жилищный сектор Беларуси выглядит на фоне других стран СНГ?

- На одного жителя Беларуси в среднем приходится почти 28 кв.м жилья. Это один из самых высоких показателей в странах СНГ, выше только в Армении. Но следует учесть, что эти 28 кв.м формируются в том числе за счет пустующего жилого фонда, особенно в сельской местности. Продолжается переток населения в города. В целом объемы строительства жилья в Беларуси уменьшились, в прошлом году было введено почти 3,8 млн кв.м.

По состоянию на 1 января 2018 года в очереди нуждающихся в улучшении жилищных условий состояли 678 тыс. 43 семьи, на 1 января 2017 года было 694 тыс. 14 семей. Примерно 30% очередников имеют право на льготы по указам №13 и №240. Стоимость 1 кв.м жилья с господдержкой за первый квартал текущего года составила Br831 при среднемесячной заработной плате по стране за этот период Br880,8.

Вера СЕРГЕЕВА,

БЕЛТА.-0-

- размещаются материалы рекламно-информационного характера.

- размещаются материалы рекламно-информационного характера.